Dopo aver affrontato nel numero precedente l’impatto sulla proceduta MULTI – NICEE della eliminazione delle spese di ricerca e di pubblicità, parliamo ora della eliminazione della area straordinaria del bilancio: è venuta meno la voce E del conto economico.

La cara estinta!

Vi raccomando di leggere con attenzione le istruzioni Multi 2017.02.Note, riferita alla nuova gestione della Nota integrativa (NICEE) poiché si è modificata in modo sostanziale rispetto a quella dello scorso anno e dovete dunque impratichirvi con i nuovi comandi e con le innovative videate oltre a lanciare alcune specifiche funzioni in modo massivo.

Dunque, il nuovo schema di bilancio in vigore dal 2016 non prevede più l’area straordinaria, quindi tutto ciò che è (era) collocato nelle relative voci del piano dei conti che lo componevano, salgono nella parte alta del conto economico. L’ascesa al cielo: ma ciò non significa beatificazione!

E’ da ritenersi che, dal punto di vista statistico, la maggior parte delle partite ex straordinarie prenderanno le seguenti strade:

- A5 altri ricavi e proventi

- B14 oneri diversi di gestione

e nella classe:

- C) Componenti di natura finanziaria.

Occorre precisare che l’eliminazione della classe E non elimina (rectius, potrebbe non eliminare), tuttavia, le informazioni da fornire in bilancio, poiché il D.Lgs. n. 139/2015 prevede che la nota integrativa deve dare evidenza de “l’importo e la natura dei singoli elementi dei ricavi e dei costi di entità e incidenza eccezionali”, inserendo il nuovo punto 13) nell’art. 2427 c.c. Resta il fatto che “eccezionalità” e “straordinarietà” sono termini non coincidenti e, dunque, è da ritenersi che in nota integrativa non andranno evidenziati tout court le componenti ex straordinarie, bensì solo quelle “eccezionali” sotto il profilo del loro valore (impatto sul conto economico).

Resta il fatto che le microimprese non hanno alcun obbligo di fornire informazioni sugli elementi eccezionali, per il semplice fatto che non sono tenuti alla Nota integrativa.

La gestione Multi della scomparsa del caro estinto

La procedura, in automatico, al momento del ricalcolo degli archivi contabili (funzione NICEE) riclassifica tutti le voci di conto attribuiti alla classe E del conto economico nelle seguenti voci di bilancio:

- A5 – Altri ricavi e proventi (se si tratta di componenti positivi)

- B14 – oneri diversi di gestione (se si tratta di componenti negativi)

In particolare le relative componenti vengono collocate nei seguenti nuovi conti:

E’ del tutto evidente che si tratta di una approssimazione, ma certamente non è possibile incolpare nessuno di tale approssimazione poiché solo voi conoscete il contenuto delle voci fino a ieri collocate nella classe E. Dunque sta a voi analizzare le voci confluite in A5 e B14 e confermarne la collocazione o spostarle altrove.

E sarà bene che lo facciate prima del ricalcolo archivi contabili d NICEE poiché poi sarà più complicato andare a rintracciarle dentro A5 e dentro B14.

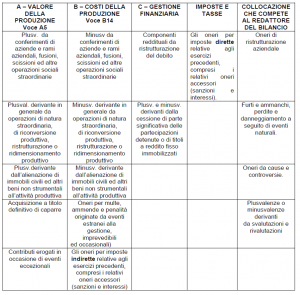

Vi fornisco la tabella prevista dall’OIC 12 di ausilio al redattore del bilancio per la riclassificazione delle partite straordinarie.

L’ultima colonna “collocazione che compete al redattore del bilancio” è motivata dal fatto che le fattispecie ivi indicate sono normalmente composite e si sostanziano di importi che attengono a più voci del conto economico (es. spese legali e notarili, riduzioni di debiti verso fornitori, riduzioni di debiti di carattere fiscale, stralcio di interessi passivi di oneri bancari, etc.), talchè non è possibile schematizzare.

Le sopravvenienze frutto di errori

Va bene, ma ora andiamo sul concreto e consentitemi di impressionarvi a sufficienza ricordandovi che gli OIC sono gli OIC, ma il Fisco è il Fisco!!

Andiamo sul pratico: fino a oggi (ieri) nei casi contabilizzazione di “errori”, tipici quelli derivanti dalla perdita della competenza temporale ve la cavavate con la Voce: “Sopravvenienza passiva non deducibile Irap e Ires”. Collocazione? Voce E del conto economico.

Perfetto: e ora dove la piazzate visto che la voce E non c’è più?

Ci aiuta in questo l’OIC 29 che, innovativamente, ci fa presente che la contabilizzazione degli errori (di rilevante importo) non deve impattare sul conto economico bensì deve interessare solo il patrimonio netto, salvo errori minimali che vanno a conto economico.

Ma di questo ne parleremo nel prossimo contributo su questo blog.

Articoli correlati:

Storno Spese Ricerca e Pubblicità Procedura Multi già operativa (1° parte)