La detrazione spettante per gli interventi di riqualificazione energetica può essere ceduta dai soggetti IRPEF ed IRES. La facoltà, introdotta dal 2016 solo per gli “incapienti” relativamente ai lavori condominiali e a favore dei fornitori, è stata estesa negli anni successivi fino a ricomprendervi anche gli ecobonus per interventi su singole unità immobiliari con possibilità di cessione anche da parte di soggetti diversi da quelli che si trovano nella “no-tax area” e verso altri soggetti privati, anche non fornitori.

Le regole restrittive

La circolare n. 11/E del 18 maggio 2018 ha, tuttavia, stabilito regole precise (e restrittive) sia per quanto riguarda il numero delle cessioni a catena, sia per individuare i possibili cessionari, al fine di impedire l’assimilazione di tali bonus a strumenti finanziari negoziabili, con il rischio di un impatto negativo sui saldi di finanza pubblica.

Il chiarimento, fornito per la cessione dell’ecobonus sulle parti comuni, difficilmente potrà non essere ritenuto applicabile anche:

- all’altra cessione del bonus riqualificazione energetica eseguita sulla singola unità (per la quale si è ancora in attesa di un provvedimento attuativo);

- alla cessione del “sismabonus” (già disciplinato dal provvedimento direttoriale 8 giugno 2017, di contenuto sostanzialmente analogo al provvedimento sulla riqualificazione energetica del 28 agosto 2017).

Di seguito, si analizza lo strumento della cessione relativo al credito da riqualificazione energetica sulle parti comuni, disciplinato dal provvedimento 28 agosto 2017, la cui rilettura deve essere effettuata alla luce della citata circolare.

La cessione della detrazione per riqualificazione energetica su parti comuni

Dal 2018, è possibile cedere il credito derivante dalla riqualificazione energetica spettante al condòmino (sia soggetto IRPEF che IRES), in relazione a lavori eseguiti su parti comuni nel periodo 2017-2021, così come stabilito dai commi 2-ter e 2-sexies, dell’articolo 14, D.L. n. 63/2013.

Fino al 31 dicembre 2017 la cessione del credito sulle parti comuni era possibile, sempre per il periodo 2017-2021:

- soltanto da parte di soggetti “incapienti”,

- mentre quelli “diversi dagli incapienti” potevano cedere il credito soltanto in relazione agli interventi di riqualificazione energetica sull’involucro dell’edificio, con detrazione del 70% o 75% prevista dal comma 2-quater del citato articolo 14.

Per questo motivo, il provvedimento attuativo del 28 agosto 2017 fa riferimento solo a tali interventi, in conformità al quadro normativo all’epoca vigente.

Si può tuttavia ritenere che le indicazioni contenute nel citato provvedimento attuativo, in merito alle modalità operative e procedurali da seguire, possano ritenersi valide per la cessione del credito relativo a tutti gli interventi sulle parti comuni (così come in vigore dal 2018). Al riguardo, è auspicabile comunque un chiarimento da parte dell’Agenzia delle entrate.

Blocco al numero delle cessioni possibili

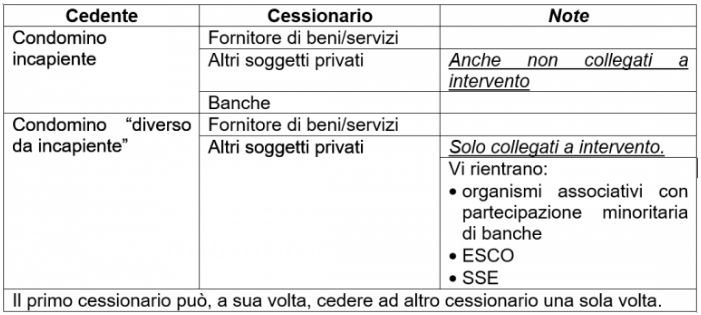

La cessione del credito deve intendersi limitata ad una sola eventuale cessione successiva a quella originaria. E’ questo il principio base, enunciato nella circolare n. 11/E/2018, finalizzato (come già spiegato) ad evitare l’assimilazione dei “bonus” ad uno strumento finanziario negoziabile.

Il condòmino, ad esempio, può cedere il credito al fornitore che ha eseguito il lavoro, il quale può a sua volta trasferire il credito ad un altro soggetto privato. A questo punto il credito non può essere ulteriormente ceduto ad altri soggetti, ma potrà essere utilizzato soltanto dal secondo cessionario in compensazione in F24.

Chi può cedere il credito da ecobonus

Il credito da eco-bonus per interventi sulle parti comuni può essere ceduto dai soggetti teoricamente beneficiari della detrazione, soggetti IRPEF ed IRES, che si trovano in una delle seguenti situazioni:

- di “incapienza”, ovvero i pensionati, lavoratori dipendenti e autonomi che hanno un’imposta annua dovuta inferiore alle detrazioni spettanti per legge (art. 14, comma 2-ter, D.L. 63/2013);

- “diversa da quella di incapienza” (art. 14, comma 2-sexies, D.L. 63/2013).

Il credito può altresì essere trasferito da altri cessionari a cui il credito è stato ceduto dai condòmini (per i quali la cessione rappresenta, quindi, il secondo ed ultimo trasferimento possibile).

A chi si può cedere il credito da ecobonus

Il credito può essere trasferito:

- ai fornitori di beni e servizi necessari per realizzare l’intervento agevolato;

- agli altri soggetti privati: si tratta di soggetti sia persone fisiche, sia esercenti attività di lavoro autonomo o d’impresa, anche in forma associata. La circolare n. 11/E/2018 ha fornito importanti chiarimenti sulla individuazione di tali ultimi soggetti: in particolare, ha precisato che nel caso in cui il trasferimento del credito avvenga da parte di contribuenti “diversi dagli incapienti”, è richiesta la presenza di un collegamento dei cessionari con il rapporto che ha dato origine alla detrazione. A titolo esemplificativo, possono rientrarvi gli altri condòmini, oppure altre società appartenenti al “gruppo societario” che ha eseguito i lavori. Il gruppo, o altro organismo associativo (si pensi ad un consorzio) è, quindi, garanzia ed espressione del collegamento del credito con l’intervento eseguito.

Viceversa, per gli “incapienti”, il vincolo del “collegamento” non è richiesto: la circolare n. 11/E, nel richiamare la necessità del “collegamento” negli “altri soggetti privati”, fa espresso riferimento ai soggetti di cui al comma 2-sexies (cioè, ai soggetti “diversi dagli incapienti”).

A titolo esemplificativo:

- il condòmino “incapiente” può cedere al fornitore oppure ad un soggetto non condòmino (anche alle banche, come sotto spiegato);

- il condòmino “non incapiente” può cedere al fornitore che ha realizzato l’intervento oppure al fornitore dei materiali/beni utilizzati per eseguire l’opera.

3. Alle banche ed intermediari finanziari, nella sola ipotesi di cessione del credito da parte degli “incapienti”. La circolare n. 11/E/2018 ha precisato che rientrano tra le banche:

- i Confidi con volumi di attività superiore o uguale a 150 mln euro;

- le società fiduciarie

- i servicer delle operazioni di cartolarizzazione

- le società di cartolarizzazione L. 130/99.

I soggetti “diversi degli incapienti” possono cedere a soggetti non banche

Non rientrano tra le “banche” (con la conseguenza che il soggetto “diverso dagli incapienti” può cedere ai seguenti soggetti):

- gli organismi associativi, consorzi e società consortili anche se partecipati in modo non maggioritario da società finanziarie o senza controllo di diritto o di fatto sull’ente partecipato o collegato

- gli ESCO (Energy Services Companies): si tratta di una persona fisica o giuridica che fornisce servizi energetici o altre misure di miglioramento dell’efficienza energetica;

- le SSE (società di servizi energetici), accreditate presso il GSE, comprese le imprese artigiane e le loro forme consortili, che hanno come oggetto sociale, anche non esclusivo, l’offerta di servizi integrati per la realizzazione e l’eventuale successiva gestione di interventi di risparmio energetico.

Si ritiene che la cessione a tali soggetti (organismi associativi, ESCO e SSE) sia possibile ferma restando la condizione di essere fornitori dell’intervento o comunque “collegati” al medesimo (salvo se il cedente è incapiente).

In nessun caso e da nessun soggetto (anche incapiente) il credito può essere trasferito alle amministrazioni pubbliche.

Cosa si può cedere

Il credito cedibile è:

- pari all’intera detrazione, se la cessione avviene da parte del condòmino;

- pari all’intera o parziale detrazione, se la cessione avviene da parte di altri cessionari diversi dal condòmino titolare dell’agevolazione (quindi, fornitori o altri soggetti privati).

Il condòmino può cedere l’intera detrazione:

- sulla base della spesa approvata in assemblea: quindi, il condòmino può decidere di cedere già in sede di delibera assembleare, fermo restando che il sostenimento della quota di spesa è condizione per la validità della cessione del credito;

- oppure sulla base delle spese sostenute dal Condominio nell’anno.

Il cessionario (ad esempio, fornitore o altro condòmino) può cedere totalmente o parzialmente il credito acquisito dopo che il medesimo diventa disponibile: ciò avviene a decorrere dal 10 marzo del periodo d’imposta successivo a quello in cui il Condominio ha sostenuto la spesa (semprechè il singolo condòmino abbia pagato la sua quota non ceduta); in ogni caso il credito è cedibile a decorrere dal 10 marzo del periodo d’imposta successivo a quello in cui il fornitore ha emesso fattura comprensiva del relativo importo.

Procedura per la cessione

Molto dettagliata la procedura da seguire per la cessione del credito, che vede coinvolti tre soggetti (condòmino, amministratore e cessionario), i cui singoli adempimenti influenzano la validità della cessione.

Cosa deve fare il condòmino che intende cedere il credito

Il condòmino, titolare della detrazione:

- può decidere di cedere l’intero credito già in fase di delibera assembleare, oppure in un momento successivo: l’importante è che entro il 31 dicembre del periodo d’imposta di riferimento comunichi all’Amministratore l’avvenuta cessione, con i dati del cessionario e l’accettazione da parte di quest’ultimo.

- redige, quindi, un atto di cessione, da cui risulti il credito ceduto, il prezzo di cessione (che sarà, ovviamente, inferiore al valore nominale del credito), i dati del cessionario.

- paga la quota dei lavori entro il 31 dicembre del periodo d’imposta di riferimento: l’informazione sul pagamento deve essere fornita dall’Amministratore nella comunicazione che trasmette all’Agenzia delle entrate entro il 28 febbraio del periodo d’imposta successivo.

- Deve ricevere dall’Amministratore il protocollo telematico relativo alla comunicazione presentata entro il 28 febbraio.

- Infine, il condòmino verifica nel proprio cassetto fiscale l’accettazione da parte del cessionario.

Cosa deve fare l’Amministratore del Condominio

L’Amministratore di Condominio, una volta che il condòmino ha manifestato, in sede di assemblea o entro il 31 dicembre, la volontà di cedere l’intero credito:

- Invia all’Agenzia delle entrate, entro il 28 febbraio, la comunicazione telematica con l’indicazione dei dati del cessionario, l’accettazione di quest’ultimo, l’ammontare del credito ceduto e l’indicazione che il condòmino ha pagato le relative spese a suo carico. Il mancato invio di tale comunicazione rende inefficace la cessione del credito.

- Consegna al condòmino il protocollo telematico con cui ha trasmesso la comunicazione all’Agenzia.

Nei casi in cui non vi sia obbligo di nomina dell’Amministratore (Condomìni fino a 8 condòmini), gli adempimenti di cui sopra vengono effettuati, negli stessi termini e con le stesse modalità, da un condòmino incaricato.

Cosa deve fare il cessionario

- Dopo aver sottoscritto l’atto di cessione con il cedente, il cessionario accetta il credito: tale manifestazione di volontà, oltre ad essere comunicata al condòmino cedente, deve avvenire anche attraverso una funzionalità resa operativa dall’Agenzia nel cassetto fiscale dello stesso cessionario.

- Il cessionario verifica l’attribuzione del credito nel proprio cassetto fiscale.

- Utilizza in compensazione il credito, con F24, ripartito in 10 quote annuali (se il cedente era il condòmino), o per le quote residue (se il proprio cedente era un soggetto diverso dal condòmino).

Norma:

- 14 D.L. n. 63/2013, convertito in legge n. 90 del 3 agosto 2013, commi 2-ter e 2-sexies;

- Provvedimento Direttore Agenzia entrate del 28 agosto 2017.

Prassi amministrativa:

- Circolare n. 11/E del 18 maggio 2018

Articoli correlati

- Detrazione riqualificazione energetica – Imprese in contabilità semplificata: misura e criterio di imputazione

- Le detrazioni per riqualificazione energetica: le novità dal 2018