Il bonus locazioni “Botteghe e Negozi” del mese di marzo 2020, ha un codice tutto suo da indicare nel quadro RU del modello Redditi 2021. Si tratta del codice credito I1 che non va confuso con il codice credito “H8” che contraddistingue, sempre nel rigo RU1, tutti gli altri bonus affitti della tornata Covid-19. Dunque, il credito d’imposta per i canoni di locazione di botteghe e negozi previsto dall’art. 65 D.L. 18/2020 (Cura Italia) va evidenziato separatamente rispetto agli altri, compilando una distinta videata del modello Redditi.

Per la compensazione del credito tramite modello F24 va utilizzato il codice tributo “6914”.

Il bonus locazioni Botteghe e Negozi

Si ricorda che la citata disposizione prevede un credito d’imposta pari al 60% del canone di locazione degli immobili rientranti nella categoria catastale C/1, relativo al mese di marzo 2020 esclusivamente per i codici ATECO riferiti ad attività economiche di vendita di beni e servizi al pubblico considerate non essenziali e, in quanto tali, interessate a suo tempo alla sospensione dell’attività.

Resta il fatto che le istruzioni al quadro RU concernenti il codice H8, non oggetto del presente commento, ricordano che il credito d’imposta “botteghe e negozi” da indicarsi, si ripete, con il codice I1, non è cumulabile, in relazione alle medesime spese sostenute, con il bonus previsto successivamente dall’articolo 28 del decreto legge n. 34/2020 il quale, seppure in base a diversi presupposti, poteva riferirsi anch’esso al mese di marzo 2020.

Il credito d’imposta matura (nonostante la norma non lo preveda) secondo l’interpretazione fornita dall’Agenzia delle entrate con la circolare n.14 del 6 giugno 2020, solo se il canone è pagato.

Il credito d’imposta Botteghe e Negozi è riconosciuto (solo) ai soggetti esercenti attività d’impresa ed è fruibile in forma automatica, ossia il suo utilizzo non è stato subordinato alla presentazione di un’apposita istanza di ammissione al beneficio.

Il credito è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241 e può essere ceduto ai sensi dell’art. 122 del D.L. n. 34 del 2020.

Il bonus a differenza degli altri crediti d’imposta sulle locazioni e affitti d’azienda non ha alcun collegamento con Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19” e, dunque, non concorre al limite massimo di aiuti di 800.000 euro (aumentato a 1.800.000 euro con l’integrazione del 28 gennaio 2021 che ha esteso il regime al 31/12/12021)

Conseguentemente, a differenza degli altri successivi crediti d’imposta sugli affitti, non costituisce Aiuto di Stato e, quindi, non deve essere indicato nel quadro Aiuti di Stato presente già dallo scorso anno nel modello Redditi.

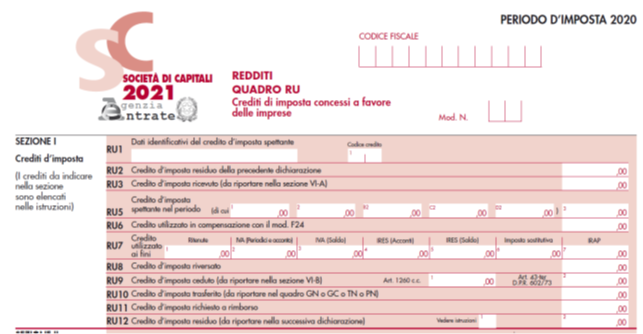

La compilazione del quadro RU

Nella sezione I del quadro RU possono essere compilati esclusivamente i righi:

- RU1: indicando il codice l1: il campo precedente descrittivo è opzionale anche perché non viene trasmesso all’agenzia elle entrate: costituisce solo una utility a disposizione del contribuente

- RU3: lo compila il socio della società in regime di trasparenza che ha ricevuto la propria quota di credito d’imposta che occorre monitorare; in caso di operazioni straordinarie il rigo è compilato dal contribuente che nel corso dell’anno ha incorporato o si è fuso con altre società ovvero è risultato beneficiario di scissione, indicando il credito d’imposta che hanno ottenuto in occasione del trasferimento. In questo caso va compilata la Sezione VI-A indicando i dati del dante causa.

- RU5, colonna 3: va indicato l’ammontare del credito d’imposta maturato con riferimento alle spese sostenute nell’anno 2020. I soggetti con periodo d’imposta 2020/2021 devono indicare il credito d’imposta, anche se lo stesso è maturato nel precedente periodo d’imposta (esempio, periodo d’imposta 1/4/2019 – 31/3/2020).

- RU6: va indicato il credito d’imposta che è stato utilizzato in compensazione nel modello F24 entro la fine del periodo d’imposta in cui è maturato-

- Rigo RU8, va indicato l’ammontare del credito d’imposta indicato in RU6 riversato (in sostanza restituito) con il modello di pagamento F24 nel periodo d’imposta cui si riferisce la presente dichiarazione e fino alla data di presentazione della medesima: ciò a seguito di rideterminazione dello stesso oppure a seguito di ravvedimento, al netto dei relativi interessi e sanzioni.

- RU9, colonna 1: va compilato in caso di cessione, totale o parziale, del credito d’imposta ai sensi dell’art. 122 del D.L. n 34 del 2020 (norma quadro riferita alla cessione dei crediti d’imposta derivanti da bonus locazioni), riportando nella colonna l’importo ceduto e comunicato all’Agenzia delle entrate, attraverso l’apposita procedura telematica, nel periodo d’imposta oggetto della presente dichiarazione; in tale ipotesi, non va compilata la sezione VI-B.

- Rigo RU10, interessa i soggetti aderenti al consolidato fiscale di gruppo ovvero che hanno optato per la trasparenza fiscale (Tuir art. 115). In particolare:

- i soggetti partecipanti al gruppo indicano il credito (RU1) trasferito al consolidato: da riportare nel quadro GN o GC

- la società partecipante in trasparenza indica il credito (RU1) trasferito ai soci in trasparenza da riportare nel quadro TN

- i trust con beneficiari individuati (Trust trasparenti e Trust misti) indicano credito (RU1) trasferito ai beneficiari medesimi: da riportare nel quadro PN

- RU12: si tratta dell’eventuale credito maturato nel 2020 per la parte di essa che non è stata in tutto o in parte utilizzata entro il 31 dicembre 2020.

La sezione I ora esaminata, deve essere compilata solo dai soggetti che hanno maturato il diritto al beneficio (vale a dire i conduttori dell’immobile), anche nel caso in cui abbiamo poi ceduto, totalmente o parzialmente, il credito medesimo a terzi.

I cessionari, invece, non devono compilare il quadro RU poiché l’acquisto del credito da parte loro è avvenuto mediante l’apposita procedura telematica di cessione del credito d’imposta affitti e non si perfezione quindi con la compilazione del quadro RU – Sez. VI-A riservata a casi diversi.