La chiusura dei bilanci 2016 è alle porte. Alcune cose (importanti) sono cambiate rispetto al 2015 e occorrerà tenerne conto. Vi anticipo che la proceduta Multi ha già recepito le novità introdotte dal nuovo schema di bilancio (che riguarda indistintamente tutte le società) ma necessariamente alcune cose dovranno essere gestite manualmente.

Vi raccomando di leggere con attenzione le istruzioni Multi 2017.02.Note, riferita alla nuova gestione della Nota integrativa (NICEE) poiché si è modificata in modo sostanziale rispetto a quella dello scorso anno e dovete dunque impratichirvi con i nuovi comandi e con le innovative videate oltre a lanciare alcune specifiche funzioni in modo massivo.

Facciamo ora un po’ di teoria prima di comprendere come comportarsi.

Mi concentrerò solo su due aspetti che ritengo essere i più frequenti, facendovi presente che del primo mi occuperò ora, mentre del secondo ho in programma un ulteriore intervento a breve su questo blog:

- lo stralcio dall’attivo dello stato patrimoniale delle spese di ricerca e delle spese di pubblicità;

- l’eliminazione della voce E del conto economico (area straordinaria).

Vale la pena sottolineare che tali nuove regole devono essere applicate anche dalle società che presentano il bilancio in forma abbreviata.

spese di ricerca e pubblicità – dal 2016 non sono capitalizzabili

Le spese di ricerca e di pubblicità (e propaganda) dal 2016 non possono più essere capitalizzate e ammortizzate, ma devono essere spesate a conto economico nel periodo in cui sono sostenute. Conseguentemente dal 2016 la procedura MULTI ha “bloccato”, ad evitare che vengano impropriamente utilizzate, tutte le voci del piano dei conti che fanno riferimento a tali spese presenti in attivo di SP (costi capitalizzati) nel passivo di SP (fondi ammortamento) e nel conto economico (ammortamenti).

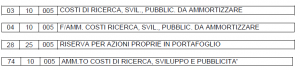

Ecco i conti bloccati.

Intendiamoci, “bloccati” non significa che non potete utilizzarli, ma che se lo fate sbagliate e la procedura quando andrete a fare il ricalcolo archivi contabili (NICEE) ve lo segnala!

Dunque, prima di andare in NICEE per gestire il bilancio e la Nota integrativa, dovete accertarvi di non aver utilizzato questi conti nel 2016, vale a dire che nel 2016 non dovete aver fatto capitalizzazioni e ammortamenti riferiti a queste voci.

spese di ricerca e pubblicità – quelle sopravvissute

Le spese di ricerca e di pubblicità presenti nel bilancio 2015 in attivo di stato patrimoniale poiché capitalizzate nel 2015 o in anni precedenti devono essere stralciate dall’attivo di stato patrimoniale, a meno che detti costi di ricerca e di pubblicità non siano riconducibili a costi di detta natura ma sostenuti in relazione ad una nuova attività intrapresa dalla società (apertura nuovo mercato, nuovo prodotto, nuova sede produttiva).

Nel qual caso, l’OIC 24 prevede che:

- le spese di pubblicità sono capitalizzabili e da riclassificarsi in attivo di SP nella voce “Costi d’impianto e di ampliamento” (Voce B.I.1);

- le spese di ricerca sono capitalizzabili e da riclassificarsi in attivo di SP nella voce “Costi di sviluppo” (B.I.2).

Come dire: in questo caso ciò che è uscito dalla porta è rientrato dalla finestra!

Nel PDC della Multi sono stati inseriti i seguenti conti in cui devono essere gestite, ove presenti, le spese di sviluppo (comprese quelle di ricerca e pubblicità che appartengono a detta categoria), le uniche spese che residuano in quanto ancora capitalizzabili, dopo aver eliminato le voci sopra indicate.

Dunque, se nel bilancio 2015 avevate spese di sviluppo (propriamente dette) o spese di ricerca e pubblicità che rappresentano “spese di sviluppo”, dovete effettuare i relativi giroconti di SP interessando i conti sopra indicati.

Se non lo fate e mantenete in bilancio i conti bloccati, (vedi sopra) la procedura quando andate a fare il ricalcolo degli archivi contabili in NICEE ve lo segnala e “parcheggia” tutti i saldi della seguenti voci di attivo di stato patrimoniale: AB 10 000 (immobilizzazioni immateriali). A questo punto non potrete più indugiare nel riclassificare i conti Bloccati.

spese di ricerca e pubblicità – stralcio dal bilancio 2016

Laddove, invece, si debba ineluttabilmente procedere allo stralcio delle spese di ricerca e pubblicità perché proprio non potete mantenere la loro capitalizzazione dal momento che non sono riconducibili alle spese di sviluppo (voce come visto residuale) dovete stralciarle dallo stato patrimoniale.

Quindi, prima di andare in NICEE dovete girocontare l’Attivo e il Fondo ammortamento alla voce di patrimonio netto A.VIII, ossia Utile (Perdite) portate a Nuovo. Va da se che, nel caso di specie trattasi di “Perdite portate a nuovo”.

Ribadisco nuovamente che se non lo fate e mantenete in bilancio i conti bloccati, la procedura quando andate a fare il ricalcolo egli archivi contabili in NICEE ve lo segnala e vi comunica di aver “parcheggiato” tutti i saldi della seguenti voci di attivo di stato patrimoniale: AB 10 000. A questo punto non potrete più indugiare nel riclassificare i conti Bloccati.

Inutile ricordarvi che dovendo il bilancio 2015 e il bilancio 2016 essere comparabili ed omogenei occorre anche stornare le voci di ricerca e pubblicità del 2015 e rettificare anche il conto economico eliminando i relativi ammortamenti.

Buon lavoro e appuntamento con l’eliminazione della voce E del conto economico (area straordinaria).