Le legge di bilancio 2022 porta in dote una notevole estensione temporale della operatività degli incentivi agli investimenti dei beni strumentali e delle spese di ricerca e sviluppo, nelle varie tipologie in cui si declina l’agevolazione, ma in contropartita si assiste ad una riduzione generalizzata della misura del credito d’imposta a fronte della realizzazione degli interventi realizzati.

Grandi esclusi (dalla estensione temporale) sono invece i bonus concernenti gli investimenti cd. ordinari (sia riferiti a beni materiali che a software) i quali restano al palo del 31 dicembre 2022 o, al più, al 30 giugno 2023 laddove entro il 31 dicembre 2022 l’investimento sia stato “prenotato” e sia stato versato al fornitore un acconto almeno pari al 20% dell’ordine.

Inquadramento normativo

La legge di bilancio 2022 (Legge n. 234 del 30 dicembre 2021) forte delle somme disponibili in base al recovery fund, ha previsto una articolata scaletta per il riconoscimento questa volta per più anni degli oramai storici crediti d’imposta a fronte della realizzazione degli investimenti. La nuova disposizione interviene sulla legge di bilancio 2021 (Legge 30 dicembre 2020, n. 178) modificandola in alcuni passaggi al servizio delle novità.

Tenuto conto della complessa articolazione di nuove scadenze, aliquote, massimali, si ritiene utile evidenziare schematicamente le novità.

Investimenti in beni 4.0

Il comma 44 della legge di bilancio 2022 introduce novità che si innestano in un articolato reticolo di disposizioni che richiedono una lettura combinata con le norme della legge di bilancio 2021 alcune delle quali sopravvivono temporalmente nella loro originaria stesura.

Iniziamo col chiarire che le novità riguardano gli investimenti in:

- beni strumentali materiali nuovi 4.0 (allegato A della Legge 11 dicembre 2016, n. 232)

- software e piattaforme interconnesse 4.0 (allegato B della Legge 11 dicembre 2016, n. 232)

Dunque, nessuna novità sotto il profilo della individuazione dei beni eleggibili ad agevolazione, se non con riferimento ai software per i quali viene previsto in via estensiva che “Si considerano agevolabili anche le spese per servizi sostenute in relazione all'utilizzo dei beni di cui al predetto allegato B mediante soluzioni di cloud computing, per la quota imputabile per competenza”.

Si tratta di una novità assai rilevante tenuto conto dell’orientamento ormai generalizzato delle tecnologie di far risiedere i programmi in cloud, al punto che avrebbe meritato il rango di norma interpretativa anche per il passato. Ma così certamente non è.

Il riferimento alla quota di competenza dell’esercizio è da tenere in debita considerazione anche tenuto conto dei nuovi massimali di spesa (vedi oltre).

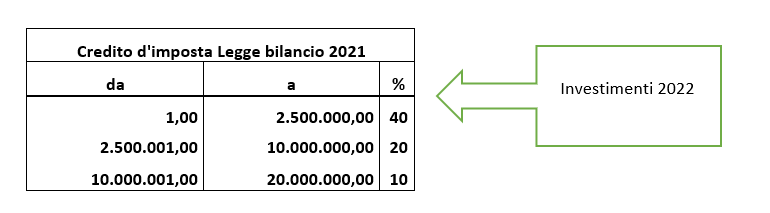

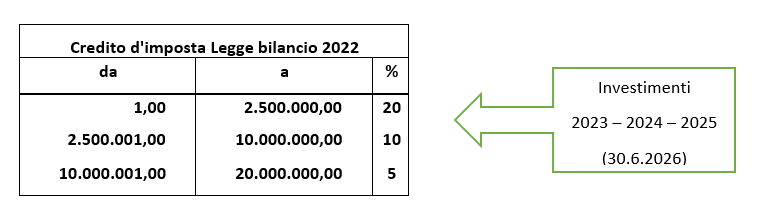

Come si evince dalla tabella sopra, le aliquote attuali introdotte dalla legge di bilancio 2021 saranno utilizzabili fino al 31 dicembre 2022 (senza più l’estensione al 30.6.2023, tramite prenotazione), poiché a decorrere dagli investimenti realizzati dal 1° gennaio 2023 e fino al 31 dicembre 2025, con estensione al 30 giugno 2026 previa prenotazione, i bonus si ridurranno come indicato nella tabella a seguire.

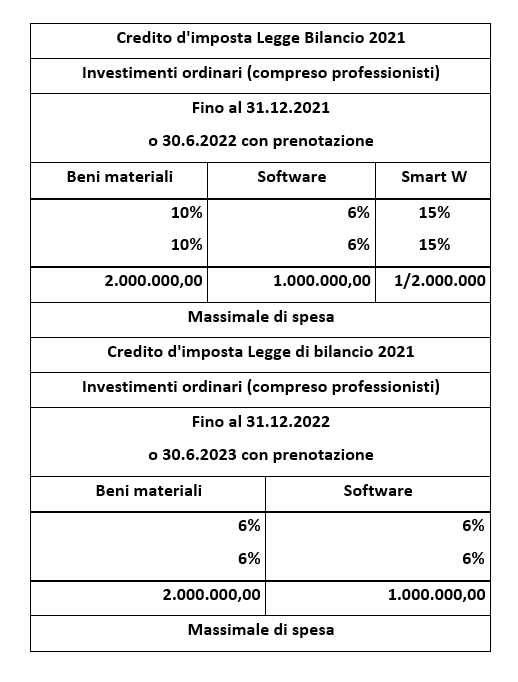

Investimenti in beni strumentali ordinari

Come già detto, non sono stati riproposti i bonus relativi agli investimenti in beni strumentali materiali e software ordinari cui potevano (rectius, possono) accedere anche i professionisti.

Dunque, per questi soggetti la situazione resta la seguente:

Caratteristiche dei crediti d’imposta

Non è cambiato l’impianto generale dell’agevolazione.

Il credito d'imposta è utilizzabile esclusivamente in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, in tre quote annuali di pari importo, a decorrere:

- dall'anno di entrata in funzione dei beni per gli investimenti ordinari;

- dall'anno di avvenuta interconnessione dei beni per gli investimenti 4.0

Nel caso in cui l'interconnessione dei beni 4.0 e software 4.0 avvenga in un periodo d'imposta successivo a quello della loro entrata in funzione, è comunque possibile iniziare a fruire del credito d'imposta per la parte spettante per gli investimenti ordinari.

La disposizione ora rappresentata fa parte della norma originaria e non si è modificata, senonché occorre prendere atto che all’epoca i periodi di operatività dell’agevolazione erano identici sia per gli investimenti ordinari sia per investimenti 4.0.

Con la Legge di bilancio 2022 si assiste ad una divaricazione temporale tra le due categorie:

- gli investimenti ordinari restano fermi al 31.12.2022 (con possibile estensione al 30.6.2023)

- gli investimenti 4.0 hanno il maggior termine del 31. 12. 2025 (con possibile estensione al 30.6. 2026)

Dunque, un investimento 4.0 realizzato dopo il 30.6.2023 e non interconnesso non può fruire in attesa della interconnessione del bonus previsti per gli investimenti ordinari posto che detta agevolazione oltre la predetta data non è più vigente.

Non si applicano i limiti alla compensazione in termini di importo massimo previsti:

- dall'articolo 1, comma 53, della legge 24 dicembre 2007, n. 244;

- dall'articolo 34 della legge 23 dicembre 2000, n. 388;

- dall'articolo 31 del decreto-legge 31 maggio 2010, n. 78.

Il monitoraggio del credito d’imposta

Al solo fine di consentire al Ministero dello sviluppo economico di acquisire le informazioni necessarie per valutare l'andamento, la diffusione e l'efficacia delle misure agevolative introdotte dai commi 1056, 1057 e 1058 (si riferiscono ai beni materiali e immateriali 4.ò0, e non agli investimenti cd. ordinari), le imprese che si avvalgono di tali misure effettuano una comunicazione al Ministero dello sviluppo economico. E’ bene al riguardo ricordare che tale ultimo adempimento non è obbligatorio e rappresenta solo un atto di cortesia verso il Ministero dello sviluppo economico che, peraltro, con quasi un anno di ritardo ha messo a disposizione delle imprese in data 6 ottobre 2021 la piattaforma telematica per la suddetta comunicazione riferita agli investimenti realizzati sino a qual momento.

E’ bene ricordare che il bonus investimenti deve essere comunque monitorato in dichiarazione dei redditi nel quadro RU.