L’’art. 120 del decreto-legge n. 34/2020 riconosce un credito d’imposta sugli interventi necessari per far rispettare le prescrizioni sanitarie e le misure di contenimento della diffusione del COVID-19.

Il bonus, una volta acquisito, deve essere monitorato nel quadro RU del modello Redditi.

A chi spetta il credito d’imposta

Come noto, l’agevolazione è riconosciuta a favore di:

- esercenti attività d’impresa, arte o professione in luoghi aperti al pubblico (tipicamente, bar, ristoranti, alberghi, teatri e cinema). L’elencazione è comunque espressamente indicata nell’Allegato 1, DL n. 34/2020 (si veda Tabella a seguire)

- associazioni, fondazioni ed enti privati;

- enti del Terzo settore (ETS).

| Imprese e lavoratori autonomi che esercitano attività in luoghi aperti al pubblico (all.1 DL 34/2020) |

|

| 551000 | Alberghi |

| 552010 | Villaggi turistici |

| 552020 | Ostelli della gioventù |

| 552030 | Rifugi di montagna |

| 552040 | Colonie marine e montane |

| 552051 | Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence |

| 552052 | Attività di alloggio connesse alle aziende agricole |

| 553000 | Attività di campeggio e aree attrezzate per camper e roulotte |

| 559010 | Gestione di vagoni letto |

| 559020 | Alloggi per studenti e lavoratori con servizi accessori di tipo alberghiero |

| 561011 | Ristorazione con somministrazione |

| 561012 | Attività di ristorazione connesse alle aziende agricole |

| 561020 | Ristorazione senza somministrazione con preparazione di cibi da asporto |

| 561030 | Gelaterie e pasticcerie |

| 561041 | Gelaterie e pasticcerie ambulanti |

| 561042 | Ristorazione ambulante |

| 561050 | Ristorazione su treni e navi |

| 562100 | Catering per eventi, banqueting |

| 562910 | Mense |

| 562920 | Catering continuativo su base contrattuale |

| 563000 | Bar e altri esercizi simili senza cucina |

| 591400 | Attività di proiezione cinematografica |

| 791100 | Attività delle agenzie di viaggio |

| 791200 | Attività dei tour operator |

| 799011 | Servizi di biglietteria per eventi teatrali, sportivi ed altri eventi ricreativi e d’intrattenimento |

| 799019 | Altri servizi di prenotazione e altre attività di assistenza turistica non svolte dalle agenzie di viaggio nca |

| 799020 | Attività delle guide e degli accompagnatori turistici |

| 823000 | Organizzazione di convegni e fiere |

| 900101 | Attività nel campo della recitazione |

| 900109 | Altre rappresentazioni artistiche |

| 900201 | Noleggio con operatore di strutture ed attrezzature per manifestazioni e spettacoli |

| 900202 | Attività nel campo della regia |

| 900209 | Altre attività di supporto alle rappresentazioni artistiche |

| 900400 | Gestioni di tetri, sale da concerto e altre strutture artistiche |

| 910100 | Attività di biblioteche ed archivi |

| 910200 | Attività di musei |

| 910300 | Gestione di luoghi e monumenti storici e attrazioni simili |

| 910400 | Attività degli orti botanici, dei giardini zoologici e delle riserve naturali |

| 932100 | Parchi di divertimento e parchi tematici |

| 932920 | Gestione di stabilimenti balneari: marittimi, lacuali e fluviali |

| 960420 | Stabilimenti termali |

Le spese che hanno dato diritto al credito d’imposta

Il credito d’imposta spetta per le spese sostenute nel 2020 in relazione agli interventi necessari per far rispettare le prescrizioni sanitarie e le misure di contenimento contro la diffusione del COVID-19. In particolare, vi rientrano:

- gli interventi edilizi necessari per il rifacimento di spogliatoi e mense;

- gli interventi edilizi per la realizzazione di spazi medici, ingressi e spazi comuni;

- l’acquisto di arredi di sicurezza;

- gli investimenti in attività innovative, compresi quelli necessari ad investimenti di carattere innovativo (ad esempio: sviluppo/acquisto di strumenti e tecnologie necessarie allo svolgimento dell’attività lavorativa; acquisto di apparecchiature per il controllo della temperatura dei dipendenti e degli utenti).

Misura del credito d’imposta

Il limite di spesa è stato fissato in 2 miliardi di euro (stanziamento totale previsto dal comma 6). Il beneficio è riconosciuto nella misura del 60% delle spese sostenute nel 2020, per un massimo di 80.000 euro.

| € 80.000 * 60% = € 48.000 (Credito d’imposta massimo ottenibile) |

Possono beneficiare del bonus i soggetti che hanno presentato apposita comunicazione telematica all’Agenzia delle entrate (Provvedimento del direttore dell’Agenzia delle entrate prot. n. 259854 del 10 luglio 2020, poi modificato dal provvedimento n. 0004887 del 8 gennaio 2021 per dare conto della riduzione del termine ultimo di utilizzo del credito al 30 giugno 2021).

La comunicazione può essere presentata nel periodo 20 luglio 2020 – 31 maggio 2021.

Utilizzo del credito d’imposta

Il credito d’imposta è utilizzabile, dal 1° gennaio al 30 giugno 2021 (termine così ridotto rispetto all’originario previsto per il 31 dicembre 2021), solo in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Per l’utilizzo, non operano i limiti annui di:

- € 700.000 per l’utilizzo in compensazione dei crediti, ex art. 34, Legge n. 388/2000 (aumentato a € 1.000.000, per il 2020, dall’art. 147, DL n. 34/2020);

- € 250.000 previsto per i crediti da indicare nel quadro RU del mod. REDDITI, ex art. 1, comma 53, Legge n. 244/2007.

Caratteristiche del credito d’imposta

La norma che istituisce il credito d’imposta a differenza del Bonus sanificazione non prevede la non tassazione ai fini delle imposte sui redditi e Irap, tuttavia l’articolo 10-bis del decreto legge n. 137/2020 in sede di conversione ha stabilito che ““I contributi e le indennità di qualsiasi natura erogati in via eccezionale a seguito dell'emergenza epidemiologica da COVID-19 e diversi da quelli esistenti prima della medesima emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione, spettanti ai soggetti esercenti impresa, arte o professione, nonché ai lavoratori autonomi, non concorrono alla formazione del reddito imponibile ai fini delle imposte sui redditi e del valore della produzione ai fini dell'imposta regionale sulle attività produttive (IRAP) e non rilevano ai fini del rapporto” di deducibilità degli interessi passivi e delle spese generali.”.

Sul punto è intervenuta anche la risposta ad interpello 137/2021 la quale ha sottolineato il chiaro disposto normativo che esenta da tassazione ogni tipo di contributo o indennità.

Il credito è cumulabile con altre agevolazioni per le stesse spese nel limite dei costi sostenuti: l’articolo 120, al comma 2, ne dispone espressamente la possibilità di cumulo con altre agevolazioni per le medesime spese. Occorre, tuttavia, verificare che l’altra agevolazione “aggiuntiva” non disponga diversamente: è il caso, ad esempio, del contributo erogato dall’INAIL (articolo 95 D.L. 34/2020), che prevede l’incompatibilità con altri benefici, anche fiscali, per le medesime spese ammissibili.

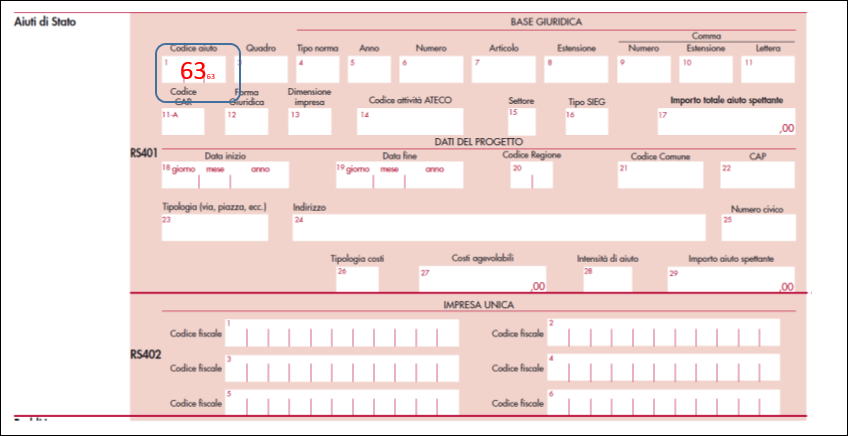

Il credito è un aiuto di stato

Il credito d’imposta è riconosciuto nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”. Pertanto, il credito d’imposta maturato indicato nel rigo RU5 va riportato anche nel prospetto Aiuti di Stato presente nel quadro RS, rigo RS401, con il codice 63.

La compilazione del quadro RU

Il credito d’imposta per le spese di adeguamento degli ambienti di lavoro va indicato nel quadro RU con il codice credito “I6”.

Per la compensazione del credito tramite modello F24 va utilizzato il codice tributo “6918”.

La sezione I deve essere compilata solo dai soggetti che maturano il diritto al beneficio, anche in caso di cessione a terzi, totale o parziale, del credito medesimo.

I cessionari, invece, non devono compilare il quadro RU.

Nella sezione possono essere compilati esclusivamente i righi:

- RU1: indicando il codice I6: il campo precedente descrittivo è opzionale anche perché non viene trasmesso all’agenzia elle entrate: costituisce solo una utility a disposizione del contribuente.

- RU3: lo compila il socio della società in regime di trasparenza che ha ricevuto la propria quota di credito d’imposta che occorre monitorare; in caso di operazioni straordinarie il rigo è compilato dal contribuente che nel corso dell’anno ha incorporato o si è fuso con altre società ovvero è risultato beneficiario di scissione, indicando il credito d’imposta che hanno ottenuto in occasione del trasferimento. In questo caso va compilata la Sezione VI-A indicando i dati del dante causa.

- RU5, colonna 3: va indicato l’ammontare del credito d’imposta maturato con riferimento alle spese sostenute nell’anno 2020. I soggetti con periodo d’imposta 2020/2021 devono indicare anche il credito maturato in relazione alle spese sostenute nella frazione dell’anno 2020 ricadente nel precedente periodo d’imposta.

- RU6: va indicato l’ammontare del credito utilizzato entro il termine di scadenza del 30 giugno 2021 (termine ultimo per l’utilizzo).

- RU8: va indicato l’ammontare del credito d’imposta indicato in RU6 riversato (in sostanza restituito) con il modello di pagamento F24 nel periodo d’imposta cui si riferisce la presente dichiarazione e fino alla data di presentazione della medesima: ciò a seguito di rideterminazione dello stesso oppure a seguito di ravvedimento, al netto dei relativi interessi e sanzioni.

- RU9, colonna 1: va compilato in caso di cessione, totale o parziale, del credito d’imposta ai sensi dell’art. 122 del D.L. n 34 del 2020, riportando nella colonna l’importo ceduto e comunicato all’Agenzia delle entrate, attraverso l’apposita procedura, nel periodo d’imposta oggetto della presente dichiarazione; in tale ipotesi, non va compilata la sezione VI-B.

- RU10: l’ammontare del credito d’imposta trasferito da parte dei soggetti aderenti al consolidato e alla tassazione per trasparenza nonché da parte dei Trust.

Cessione del credito

Il credito d’imposta può essere ceduto in tutto o in parte, ai sensi dell’articolo 122 del D.L. Rilancio, a decorrere dal 1° ottobre 2020 e non oltre il 30 giugno 2021. Gli acquirenti del credito dovranno a loro volta tenere conto che il credito non è utilizzabile oltre quest’ultima data.

L’opzione è effettuata con modalità telematica mediante l’apposita piattaforma sul sito dell’Agenzia delle entrate Cessione/Accettazione. La pratica telematica di cessione deve essere effettuata direttamente dal cedente tramite SPID e non può essere delegata ad un intermediario.

Il cessionario che ha acquistato il credito d’imposta non deve compilare il quadro RU e può:

- utilizzarlo in compensazione nel mod. F24, con le medesime modalità previste per il cedente;

- cederlo a sua volta ad altri soggetti, comprese le banche e altri intermediari finanziari sempre tramite la procedura telematica Cessione/Accettazione presente sul sito dell’agenzia delle entrate.